> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Совершенно наоборот. >> Вкладывая 20% в месяц от своей зарплаты в долгосрочные накопления, ты вполне можешь гарантировать себе достойную жизнь по достижении пенсионного возраста.

>В Израиле, Наб, может быть, и то крепко сомневаюсь, вашему государству без году неделя и всё ещё может случится. Простая финансовая реформа и деньги обнулились, инфляция опять же.

> Зачем откладывать на потом то что ты можешь потратить сейчас? > Вот смотри, у нас водители зимой к примеру почти ни хрена не получают, летом получают тысяч по 70-80, весной осенью - 50 стабильно, что и как им откладывать? Им нужно отложить денег на зиму и по нашим меркам зарплаты у них нормальные. Да, летом зашиваются. И ты знаешь, один вот сейчас достроил дом а всё плачется, прикинь сколько денег стоит дом не купить а построить, привезти камень, цемент и так далее? > Вот куда ему откладывать?

Насколько я знаю, и сегодня работники и их работодатели в России отчисляют около 20% от зарплаты в пенсионный фонд. Вопрос лишь в том кому принадлежат эти деньги. Я считаю, что они должны принадлежать работнику, как и в других странах. Российские власти считают, что эти деньги принадлежат им, а сколько ПОТОМ они отдадут этому работнику на пенсию, они еще подумают. Захотят - сделают индексацию, не захотят - не сделают, захотят - повысят пенсионный возраст и т.д. Это же просто беспредел.

> Но он, водитель, работая даже на частника, решает государственные задачи, людей возит, к примеру на строительство моста в Крым, не секрет что это военная дорога. Убирает срач за этими работягами, которые бухают в салоне что когда туда едут, что обратно. Ему уже государство - должно, понимаешь? Это не должно быть лично его головной болью. А если ему государство не должно он может подумать на предмет: на фиг мне такое государство?

А оно и не нужно.

> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Перечисляя эти же деньги в ПФР, ты не гарантируешь себе ничего, кроме надежды на милость власти, которая кидает пенсионеров снова и снова.

>Частник кидануть не может? Серьёзно?

Есть достаточно крупных надежных мировых финансовых организаций, существующих долгие десятилетия. Деньги в любом случае лежат на твоём счету и ты в любой момент знаешь во что они вложены. Это работает во всем мире, почему это не может работать в России?

13:51 26.12.2020

zaedik245 (zaedik245) писал (а) в ответ на :

> Так кто не даёт откладывать 20% . А в ПФ вы ничего не перечисляете от слова совсем . В ПФ платит работодатель из своих собственных доходов ,и лишь величина платежа зависит от вашей зарплаты . Вашей зарплатой или доходом эти деньги не являются от слова совсем. Или вы с них подоходный налог платите ,напомните мне

Да, платит работодатель. В Израиле тоже бОльшую часть пенсионных отчислений платит работодатель (точнее 6% работник, 14.33% работодатель). При этом ВСЕ эти деньги принадлежат работнику, и он вкладывает их по своему усмотрению через один или несколько пенсионных фондов. Полная прозрачность. Работник в любой момент знает какая сумма лежит на его личном пенсионном счете. Единственная забота государства - это убедиться, что работодатели выполняют свои обязательства. Оно не имеет права и пальцем коснуться денег работника .

13:55 26.12.2020

zaedik245 (zaedik245) писал (а) в ответ на :

> А в ПФ вы ничего не перечисляете от слова совсем . В ПФ платит работодатель из своих собственных доходов

А давай работодатель ещё и мне будет башлять? Ты ж ничего не потеряешь!

> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Из разных.

>> Акции предприятий, облигации финасовых организаций, недвижимость и т. д.

>Кто сказал, что это всё не обесценивается? В акциях и облигациях нынче рулят представители «новой экономики», а то, что можно было накопить 30 лет назад — в Ж. И это при том, что непосредственно валюта упала ниже плинтуса. > А недвигу и вообще могут расстрелять из тяжёлых калибров. > Или у Вас есть конкретная схема, что надо было копить тогда на 20% зарплаты, чтобы иметь что-то существенное сейчас?

Моё лично мнение? Для тех, кто начинает работать и до пенсии еще 30+ лет, тупо вкладывать все пенсионные отчисления в индексы акций типа S&P500, NASDAQ100, разбавив глобальными индексами.

П.С. Никому ничего не советую. Это то, что сделал бы я.

13:57 26.12.2020

Наблюдатель (Реалист) писал (а) в ответ на :

> При этом ВСЕ эти деньги принадлежат работнику, и он вкладывает их по своему усмотрению через один или несколько пенсионных фондов.

Очередные ВП. Если б деньги принадлежали работнику - он бы их перечислил себе в карман. А то, что их НАСЧИТЫВАЮТ работнику - так это только чтобы либералья пропаганда рассказывала, какие там высокие "зарплаты".

13:59 26.12.2020

Наблюдатель (Реалист) писал (а) в ответ на :

> Моё лично мнение? > Для тех, кто начинает работать и до пенсии еще 30+ лет, тупо вкладывать все пенсионные отчисления в индексы акций типа S&P500, NASDAQ100, разбавив глобальными индексами.

Вопрос повторить? Во что надо было вкладывать ТОГДА, чтобы не потерять СЕЙЧАС. А все эти дешманские прогнозы оставьте бандерам. Ждать у разбитого корыта манны - их прерогатива.

14:01 26.12.2020

EOOleg (awex130) писал (а) в ответ на :

> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> При этом ВСЕ эти деньги принадлежат работнику, и он вкладывает их по своему усмотрению через один или несколько пенсионных фондов.

>Очередные ВП. Если б деньги принадлежали работнику - он бы их перечислил себе в карман. А то, что их НАСЧИТЫВАЮТ работнику - так это только чтобы либералья пропаганда рассказывала, какие там высокие "зарплаты".

Он может перечислить их в свой карман, заплатив 30%-й налог, если еще не достиг 60-летнего возраста.

14:02 26.12.2020

EOOleg (awex130) писал (а) в ответ на :

> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Моё лично мнение? >> Для тех, кто начинает работать и до пенсии еще 30+ лет, тупо вкладывать все пенсионные отчисления в индексы акций типа S&P500, NASDAQ100, разбавив глобальными индексами.

>Вопрос повторить? Во что надо было вкладывать ТОГДА, чтобы не потерять СЕЙЧАС. > А все эти дешманские прогнозы оставьте бандерам. Ждать у разбитого корыта манны - их прерогатива.

То же самое. Индексы акций типа S&P500, NASDAQ100, разбавив глобальными индексами

14:05 26.12.2020

Наблюдатель (Реалист) писал (а) в ответ на :

> Индексы акций типа S&P500, NASDAQ100

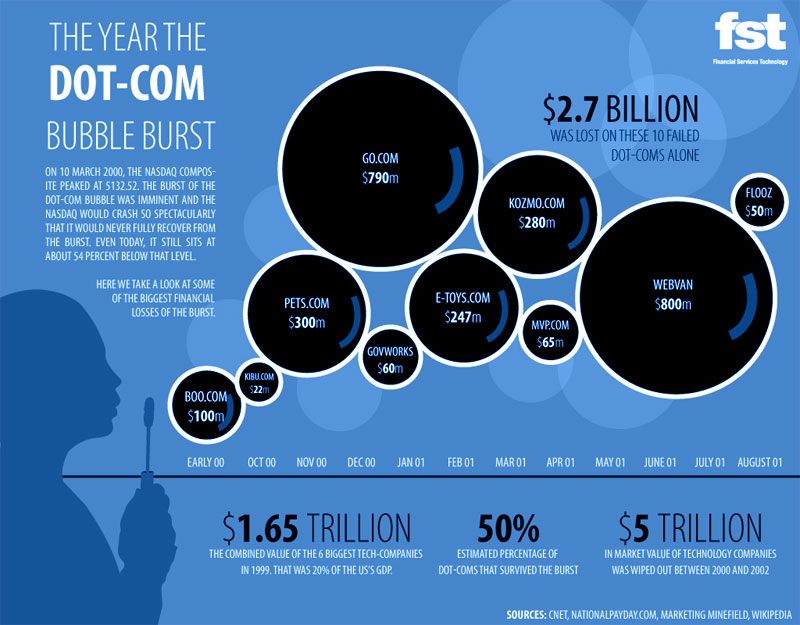

И что же было на вершине Эсенпи 30 лет назад? Дженерал Моторс? Электрик? АТТ? Вы явно выкинули деньги на ветер. А Насдак похоронил пузырь доткомов — снова Вы в пролёте. Здравствуй, помойка?

14:20 26.12.2020

EOOleg (awex130) писал (а) в ответ на :

> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Индексы акций типа S&P500, NASDAQ100

>И что же было на вершине Эсенпи 30 лет назад? Дженерал Моторс? Электрик? АТТ? Вы явно выкинули деньги на ветер. А Насдак похоронил пузырь доткомов — снова Вы в пролёте. Здравствуй, помойка?

Я говорю не о вложении в конкретную комампанию, а в сам индекс акций. Финансовых инструментов, отслеживающих индекс, хватает.

Несложно найти chart S&P500, и убедится, что при вложении денег на срок ~30 лет (дата начала и конца вложения не столь важна), он дает средний доход не менее 10% в год.

14:25 26.12.2020

Наблюдатель (Реалист) писал (а) в ответ на :

> Я говорю не о вложении в конкретную комампанию, а в сам индекс акций. > Финансовых инструментов, отслеживающих индекс, хватает.

Если Вы утверждаете, что инструменты более устойчивы, чем акции, за счёт которых они только и существуют - с Вас снова примеры за 30 лет.

Наблюдатель (Реалист) писал (а) в ответ на :

> Несложно найти chart S&P500, и убедится, что при вложении денег на срок ~30 лет (дата начала и конца вложения не столь важна), он дает средний доход не менее 10% в год.

Вложении во что?

14:27 26.12.2020

EOOleg (awex130) писал (а) в ответ на :

> А Насдак похоронил пузырь доткомов — снова Вы в пролёте

Кризис 2002-2003-го года ударил по тем, кто вложился в 2000-2001. Те, кто вложились за 20-30 лет до этого получили даже сразу после доткома были в прибыли в 1000% А те, кто вложились в индекс Насдак в 2000-2001 (на пике) и не сбежали в 2002-2003, сегодня имеют в три раза больше.

14:31 26.12.2020

Наблюдатель (Реалист) писал (а) в ответ на :

> Кризис 2002—2003-го года ударил по тем, кто вложился в 2000—2001. > Те, кто вложились за 20−30 лет

Кризис был в 2000. Тем, кто вложился в 1971 (раньше-т не было!) в 2000 нечего было терять — их акции навернулись задолго до!

Наблюдатель (Реалист) писал (а) в ответ на :

> А те, кто вложились в индекс Насдак в 2000—2001 (на пике) и не сбежали в 2002—2003, сегодня имеют в три раза больше.

> Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Я говорю не о вложении в конкретную комампанию, а в сам индекс акций.

>> Финансовых инструментов, отслеживающих индекс, хватает.

>Если Вы утверждаете, что инструменты более устойчивы, чем акции, за счёт которых они только и существуют - с Вас снова примеры за 30 лет. > > Наблюдатель (Реалист) писал (а) в ответ на сообщение:

>> Несложно найти chart S&P500, и убедится, что при вложении денег на срок ~30 лет (дата начала и конца вложения не столь важна), он дает средний доход не менее 10% в год.

>Вложении во что?

Тебе нужен конкретный инструмент? Ну возьми, например, Vanguard S&P 500 ETF Они гарантируют точное отслеживание S&P 500 То есть они покупают акции компаний S&P 500 по их весу в индексе, и в результате ты получаешь полную привязку.

14:34 26.12.2020

EOOleg (awex130) писал (а) в ответ на :

> И кто же был в лидерах Насдак в 2000-м? > Может, Яху, АОЛ? Кто имеет втрое-то, конкретно?

Я еще раз повторяю. Не нужно выбирать конкретную компанию. Они взлетают и падают. За этим надо постоянно следить. Проще "купить" сам индекс, и рынок сам сделает то, что нужно.